News

新闻动态

发布时间:2025-11-25 11:30:07 阅读次数:219次

【导语】给飞机发动机涡轮叶片打孔,孔比发丝细,还得保证高温合金涂层完好无损,什么工具能胜任?答案是水导激光。这项技术突破传统激光局限,以“水光纤”实现精密微创加工。然而,其产业链核心零件技术壁垒极高,国外垄断高端市场多年。如今,国内企业正奋力突围,国产替代初见成效。未来,水导激光在AI芯片、航空航天等领域需求爆发,有(yǒu)望(wàng)成(chéng)为(wèi)高(gāo)端(duān)制(zhì)造(zào)“必(bì)选项”,引领中国制造迈向新高度。

读本文之前,大家先思考一个问题。

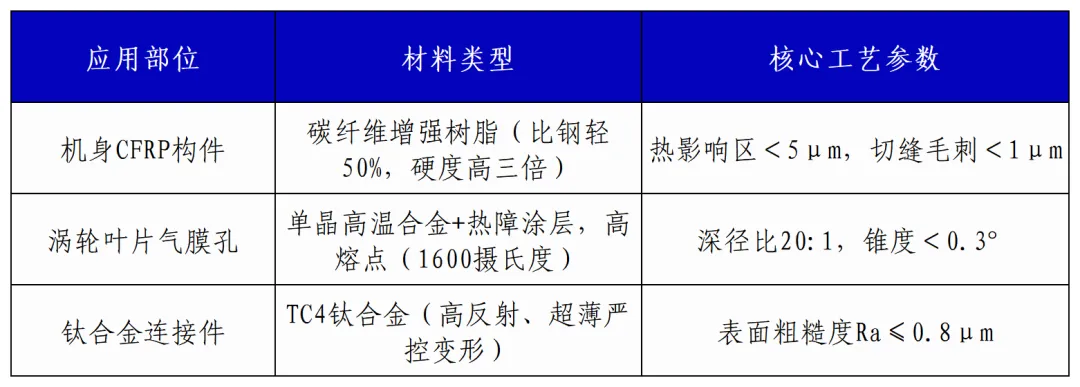

如果你要给飞机发动机的“心脏”——涡轮叶片打孔,孔比头发丝还细(250μm),还得保证高温合金涂层不脱落、不产生微裂纹,该用什么工具?是金刚钻?还是超高压水刀?

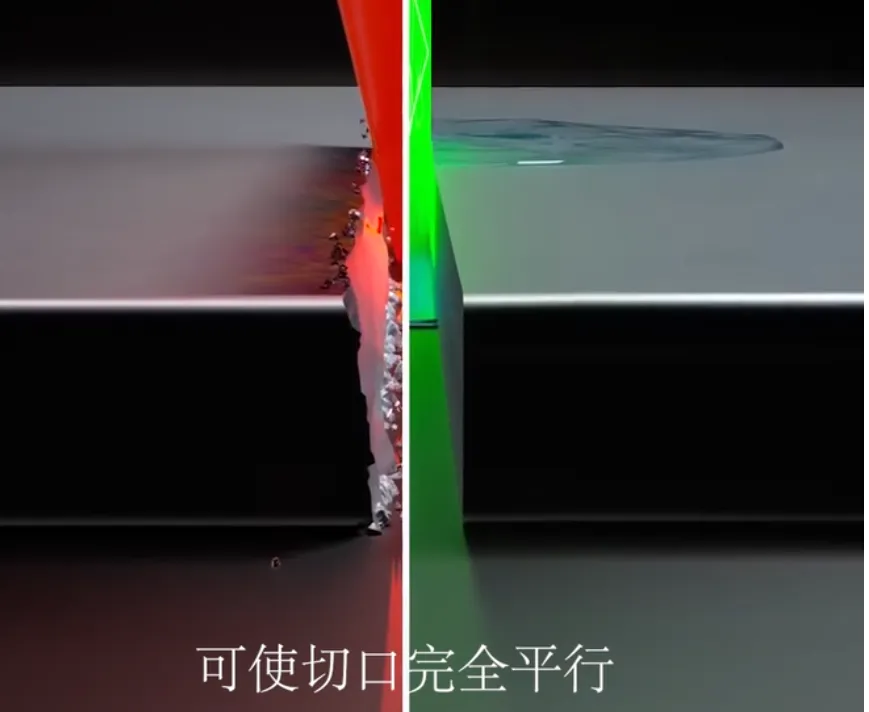

答案都不是,是“会导光的水”—— 水导激光! 今天咱们就唠一唠这个“给激光装水吸管”的狠活行业,顺便看几个颠覆认知的真相。 01 什么是水导激光? 传统激光是“暴力拆迁”,它是“精密微创”

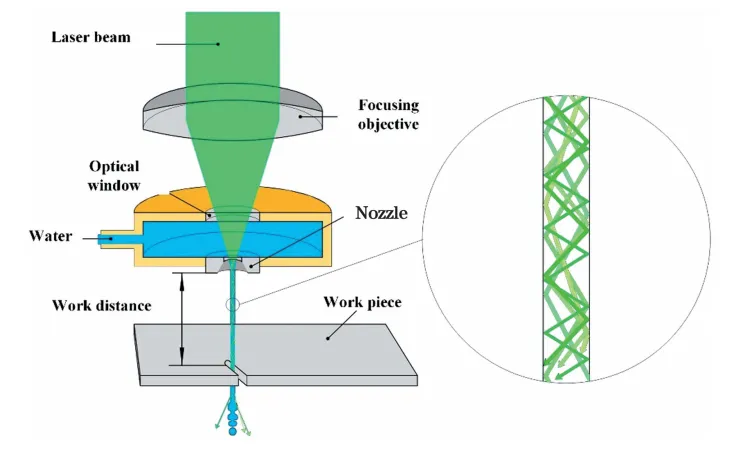

水导激光,简单来说就是给激光束装了根“水光纤”。 传统激光是“裸奔”的,一发散就没劲儿,还容易烫坏材料;水导激光则是把激光“塞进”高压微水射流里,水束既像光纤一样导光,又像“降温毛巾+清洁工”,一边加工一边冷却、冲走碎屑。

水导激光加工技术的工作原理 引自【王水旺,丁烨,程柏,李元,杨立军.水导激光微加工机理与研究进展[J].中国激光,2022,49(10):1002404.】 背后逻辑很简单:传统激光靠“高温烧蚀”加工,本质是“破坏性去除”,材料越硬、越怕热,它越不行; 水导激光则是“激光干活,水来(lái)辅(fǔ)助(zhù)”——水(shuǐ)束(shù)解(jiě)决(jué)了(le)激(jī)光(guāng)的(de)“两(liǎng)大(dà)痛(tòng)点(diǎn)”: 一(yī)是(shì)帮(bāng)激(jī)光(guāng)保(bǎo)持(chí)平(píng)行(xíng)(避(bì)免(miǎn)发散),二是即时降温+清渣(避免热(rè)损(sǔn)伤(shāng))。 这(zhè)就(jiù)像(xiàng)给(gěi)“暴(bào)躁(zào)的(de)激(jī)光(guāng)”装(zhuāng)了(le)个(gè)“冷(lěng)静(jìng)器(qì)”,瞬(shùn)间(jiān)从(cóng)“糙(cāo)汉(hàn)”变(biàn)“细(xì)作(zuò)”。 图片来源于(yú)中(zhōng)科(kē)煜(yù)宸(chén) 02 产(chǎn)业(yè)链(liàn)拆(chāi)解: 卡脖子的居然是“头发丝粗”的零件?

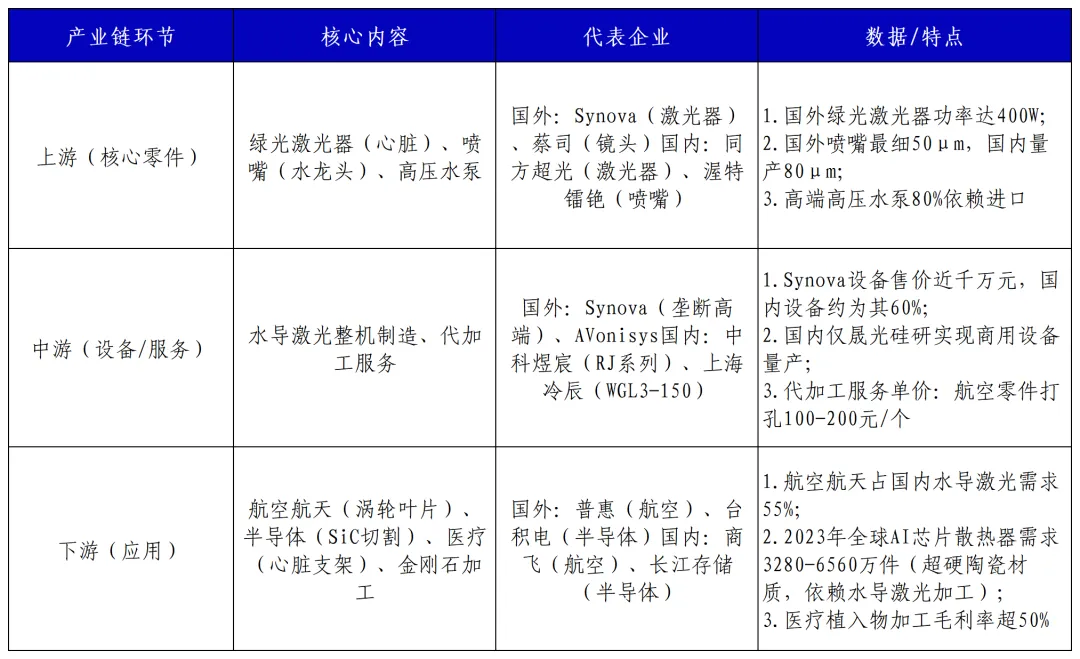

水导激光的产业链像一条“精密流水线”,但每个环节的差距能让人惊掉下巴,咱们拆成上中下三部分看:

中国能造高铁却卡壳在“头发丝粗”的喷嘴?高端零件差30μm,设备差千万元。 背后逻辑很残酷:水导激光的核心零件看似“小”,实则技术壁(bì)垒(lěi)极(jí)高(gāo)。 比(bǐ)如(rú)喷(pēn)嘴(zuǐ),要(yào)在(zài)蓝(lán)宝(bǎo)石(shí)/钻(zuān)石(shí)上(shàng)钻(zuān)50μm的(de)孔(kǒng)(比(bǐ)头(tóu)发(fā)丝(sī)还(hái)细(xì)),还(hái)得(de)保(bǎo)证(zhèng)孔(kǒng)壁(bì)光(guāng)滑(huá)无(wú)锥(zhuī)度(dù),国(guó)内(nèi)目(mù)前(qián)只(zhǐ)能(néng)做(zuò)到(dào)80μm,差(chà)的(de)30μm直(zhí)接(jiē)导(dǎo)致(zhì)加(jiā)工精度落后。 再比如绿光激光器,国外400W设备能切60mm厚的金刚石,国内200W设备只能切30mm,功率差一倍,应用场景就少一半。 而这些零件的差距,最终让国外设备卖得比国内贵近千万元! 03 头部玩家: 全球“一家独大”,国内“新秀突围”

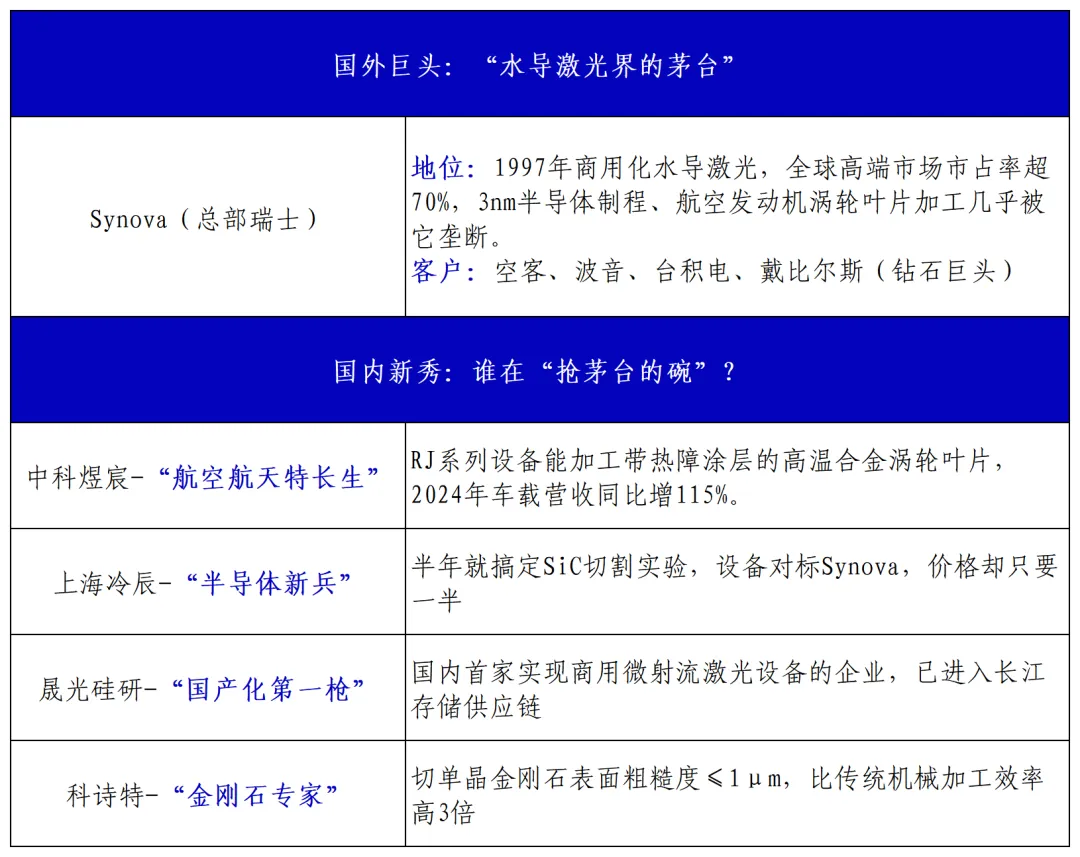

现在的水导激光市场,有点像“国际巨头吃牛排,国内企业抢面条”,咱们看两组对比:

全球水导激光市场是“Synova的一言堂”,国内(nèi)企(qǐ)业(yè)靠(kào)“错(cuò)位(wèi)竞(jìng)争”抢饭吃。

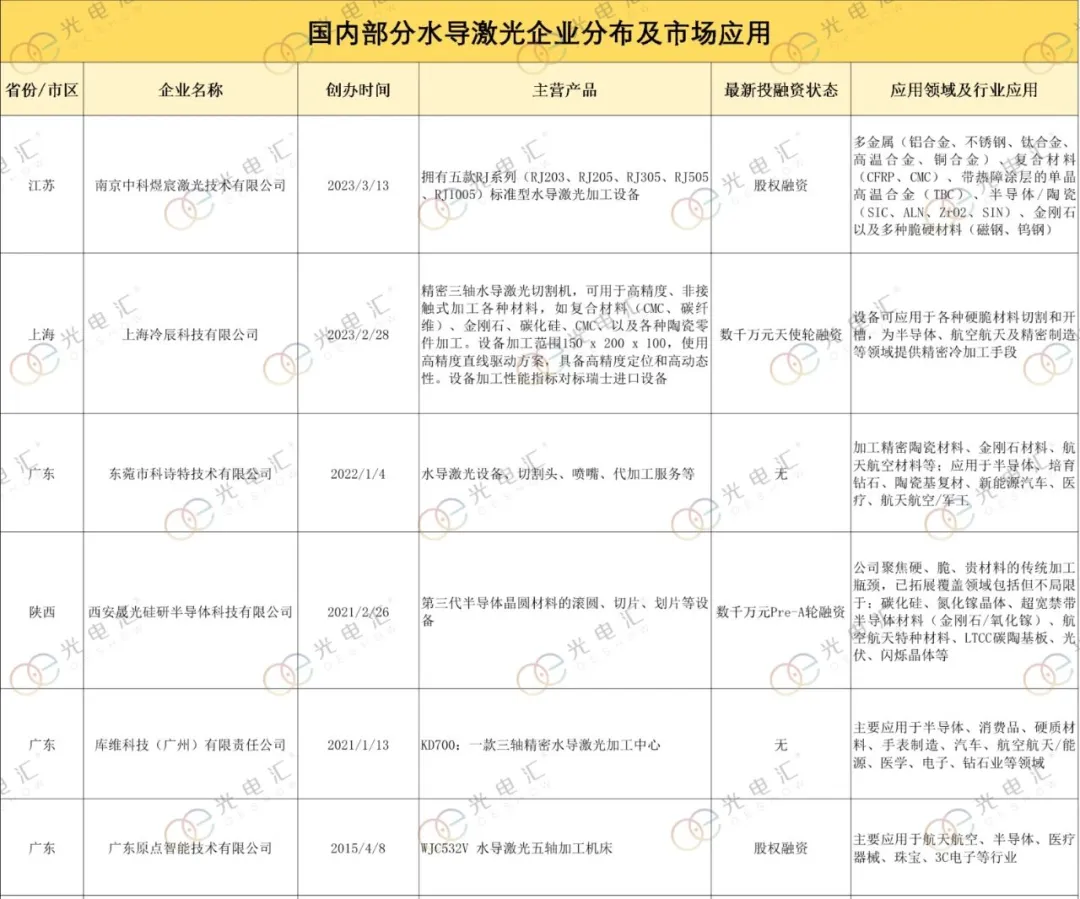

图(tú)片(piàn)来(lái)源(yuán)于(yú)光(guāng)电(diàn)汇(huì) 04 发(fā)展(zhǎn)历(lì)程(chéng): 国(guó)外垄断30年,中国刚学会“自己造” 水导激光的发展史,是(shì)一(yī)部“国外垄断30年,中国追跑10年”的缩影。 水导激光的核心技术(激光-水耦合、高精度喷嘴)需要长期的研发积累。 国外企业从实验室到商用花了11年(1986-1997),而中国从科研到商用花了10年(2010-2020)——看似时间短,但人家已经垄断了高端市场,咱们只能从“没人要”的中低端开始做。 比如2023年,国内水导激光设备销量中,80%是用于金刚石切割、普通陶瓷加工的中低端设备,而用于航空发动机、半导体的高端设备,90%还是进口。 05 市场格局与趋势: 未来5年,水导激光要“垄断高端加工”? 现在的水导激光市场,一边是“国际巨头吃肉,国内企业喝汤”,一边是“新需求爆发,喝汤的要抢肉吃”,咱们拆成两部分说:

关键词 高端垄断,中低端内卷 根据《2024年全球及中国水导激光技术行业头部企业市场占有率及排名调研报告》,全球激光市场规模在2025年会达到500亿美元,水导激光市场占15%,而中国市场占全球市场的四分之一。 高端市场(航空航天、半导体):Synova一家占70%份额,设备交货周期12-18个月,还得排队。比如商飞加工C919的涡轮叶片,之前只能用Synova设备,直到2024年才用上中科煜宸的设备。 中低端市场(金刚石、普通陶瓷):国内企业开始内卷,比如切割1克拉金刚石,中科煜宸报价800元,科诗特能报600元,比传统机械加工便宜30%。

关键词 国产替代才刚破局 中国是全球最大的水导激光消费国,却要花60%的钱买进口设备? 背后逻辑很扎心:中国是航空航天、半导体、金刚石加工的大国,2023年汽车传感器用的SiC晶圆切割需求同比增18%,航空发动机零件加工需求增25%,但这些需求大部分靠进口设备满足——相当于咱们“请客吃饭”,却要给国外“厨师”付大头的钱。 不过2024年有个好信号:中科煜宸给商飞供货,晟光硅研进入长江存储,国内企业开始“抢高端订单”,国产替代率从2020年的5%升到2024年的15%。

06 未来趋势: 三个“必火”方向,水导激光要“翻身做主角”

1 趋势一:AI芯片“逼”出来的爆发 AI芯片越牛,发热越狠,需要用SiC、氮化铝等超硬陶瓷做散热器。 2023年全球AI芯片数量1640万套,按每套需2-4个散热器算,需求达3280-6560万件。 而这些散热器只能用水导激光加工(传统激光会切裂陶瓷),相当于AI芯片每多卖1颗,水导激光就多一笔订单。 2 趋势二:航空航天“拉”动的升级 C919之后,中国要造大飞机发动机,涡轮叶片的材料会更硬(比如陶瓷基复合材料CMC),孔会更细(<200μm),传统工艺完全搞不定,只能靠水导激光。 2024年国内航空航天水导激光需求同比增35%,预计2030年占国内市场的60%。 C919关键部位及工艺要求 3 趋势三:政策“推”动的突围 国家大基金三期3440亿元,明确支持水导激光的核心部件(绿光激光器、高精度喷嘴)。 比如同方超光拿到大基金支持后,2024年推出600W绿光激光器,功率参数上已经突破距离国外的400W,但耦合效率及可用性验证还需沉淀。 写在最后 如果你关注这个行业,不管是投资还是合作,记住三个关键点: 1.有没有核心部件突破(比如50μm喷嘴、400W激光器);。 2.有没有高端(duān)客(kè)户(hù)(比(bǐ)如(rú)商(shāng)飞(fēi)、长(zhǎng)江(jiāng)存(cún)储(chǔ))。 3.有没有政策或资金支持。 未来五年,水导激光不再是“替代选项”,而是高端制造的“必选项”。就像光刻机之于芯片,谁掌握了它,谁就掌握了高端制造的感知权。 中国制造正在从中低端组装向高端制造转型,而水导激光,正是那条通往未来的“光之水路”。